完工產品

|

完工產品是一個專有名詞。

中國文字是歷史上最古老的文字之一[1]。也是至今通行的世界上最古老的文字。世界上還沒有任何一種文字像漢字這樣經久不衰。 從甲骨文發展到今天的漢字,已經有數千年的歷史。文字的發展經過了甲骨文、金文、大篆、小篆、隸書[2]、草書、楷書、行書等書體演變。

目錄

名詞解釋

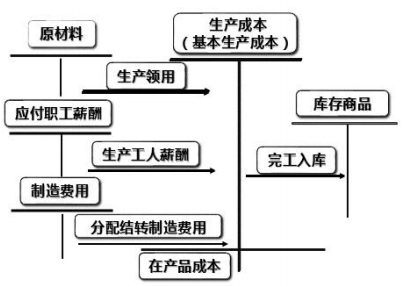

完工產品是指完成全部生產過程,符合技術與質量要求,驗收入庫,具備對外銷售條件的完工產品。為了反映完工產品入庫情況,需要設置「庫存商品」賬戶進行核算。

具體含義:

站在企業角度來看,完工產品就是產成品;站在生產車間(或生產步驟)角度來看,完工產品就是該生產車間(或生產步驟)的半成品。

完工產品成本

完工產品成本,是指產品已全部完工時計入該種產品的生產費用總額。完工產品成本核算包括生產費用在完工產品和在產品之間的分配、完工產品成本的核算和完工產品成本結轉的核算。

企業在計算完工產品總成本時,需要先歸集各種生產費用,比如耗用的不同材料,歸集到直接材料;生產車間工人工資歸集到直接人工;車間管理人員工資,車間耗用的水費電費,機械設備的維修,折舊攤銷等歸集到製造費用。如果同一車間或生產線同時生產出不同的產品,先要將歸集的生產費用分配給不同的產品。

歸集出來的成本費用屬於本月實際發生的生產費用,月初在產品的成本和本月實際發生的成本需要進一步在完工產品和月末在產品之間進行分配。完工產品成本=月初在產品成本+本月實際發生成本-月末在產品成本。

完工產品和在產品的費用分配 生產成本在完工產品和在產品之間的分配方法主要有:不計算在產品成本法、按年初數固定計算產品成本法、在產品按所耗原材料費用計價法、約當產量比例法、在產品按完工產品成本計算法、在產品按定額成本計價法和定額比例法。

1、不計算在產品成本法

採用這種分配方法時,月末雖然有在產品,但並不計算在成品成本。適用於各月末在產品數量很小,對完工產品成本影響不大,可以不計算在產品成本,即本月發生的全部生產費用就是完工產品的成本。

2、按年初數固定計算在產品成本法

這種方法適用於在產品數量在各月之間變動不大,月初月末在產品差額對完工產品成本影響不大。採用這種方法時各月初月末在產品成本固定不變,本月發生的生產費用就是本月完工產品的成本。

3、在產品按所耗原材料費用計價法

這種方法適用於各月末在產品數量較大且變化也較大,同時原材料費用在成本中所占比重較大的產品並且原材料在生產開始時一次投入。採用這種方法時月末在產品只計算耗用的原材料費用,其他費用全部由完工產品負擔。

4、約當產量比例法

約當產量比例法是將月末在產品數量按照完工程度折算為相當於完工產品的產量,然後按照完工產品產量與產品的約當產量的比例分配計算完工產品費用和月末在產品費用的分配方法。這種方法適用於月末在產品數量較大且變化也較大,同時原材料與其他加工費用比重相差不多的產品。這種方法的計算公式如下:

在產品約當產量=在產品數量×完工程度

單位成本=(月初在產品成本+當月發生生產費用)/(產成品產量+月末在產品約當產量)

產成品成本=單位成本×產成品產量

月末在產品成本=單位成本×月末在產品約當產量

5、在產品成本按定額成本計算法

這種方法是事先經過調查研究、技術測定或按定額資料,對各個加工階段上的在產品,直接確定一個定額單位成本,月終根據在產品數量,分別乘以各項定額單位成本,即可計算出月末在產品的定額成本。將月初在產品成本加上當月發生費用,減去月末在產品的定額成本,就可算出產成品的總成本了。產成品總成本除以產成品產量,即為產成品單位成本。這種方法的計算公式如下:

月末在產品成本=月末在產品數量×在產品定額單位成本

產成品總成本=(月初在產品成本+當月發生費用)-月末在產品成本

產成品單位成本=產成品總成本/產成品產量

6、定額比例法

如果各月末在產品數量變動較大,但制定了比較準確的消耗定額,生產費用可以在完工產品和月末在產品之間用定額消耗量或定額費用作比例分配。通常材料費用按定額消耗量比例分配,而其他費用按定額工時比例分配。

計算公式如下(以按定額成本比例分配為例):

材料費用分配率=(月初在產品實際材料成本+當月投入的實際材料成本)/(完工產品定額材料成本+月末在產品定額材料成本)

完工產品應分配的材料成本=完工產品定額材料成本×材料費用分配率

月末在產品應分配的材料成本=月末在產品定額材料成本×材料費用分配率

工資(費用)分配率=[月初在產品實際工資(費用)+當月投入的實際工資(費用)]/(完工產品定額工時+月末在產品定額工時)

完工產品應分配的工資(費用)=完工產品定額工時×工資(費用)分配率

月末在產品應分配的工資(費用)=月末在產品定額工時×工資(費用)分配率

參考文獻

- ↑ 中國發現距今8000多年的古老文字,考古專家:中華文明再添三千年,搜狐,2022-08-12

- ↑ 書法|詳解隸書發展的歷史,搜狐,2020-09-02