信托管理查看源代码讨论查看历史

信托管理 |

|---|

|

信托管理(英语:Fiduciary management)又称受托管理,是指资产所有者委托第三方,通过谘询和委托投资服务相结合,对资产所有者的全部资产进行综合管理,以实现资产所有者整体投资的资产管理方式,可以应用于任何资产所有者的投资。

目录

概述

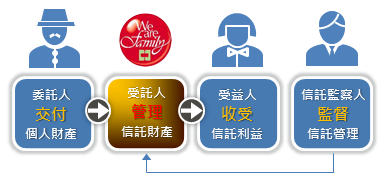

信托是一种受严格法律保障的财产管理制度,由财产所有人(委托人)例如父母亲,将财产权移转给银行(受托人),银行依财产所有人与银行订下的契约管理这笔财产,并支付给他的家人、子女或想照顾的人身上(受益人)。信托的财产包括金钱、不动产、有价证券、保险金等。最常被国人运用的是金钱信托,占了8成以上。如果委托人与受益人是同一个人,就叫自益信托;如果委托人与受益人不同,叫他益信托。[1]

核心价值与目的

信托的核心价值在于确保财富可确实依照您的意志规划使用,不受生命周期的限制或外在因素的干扰。而信托之目的是依照不同之信托目的,可能有不同信托规划方式,例如为照顾子女而成立“子女保障信托”,为规划退休生活设立“退休养老信托”,为提高股票资产运用效益成立“股票信托”,为规划身后财产运用“保险金信托”及“遗嘱信托”…等等,信托依规划方式,可以达成财富传承、投资理财、财产保全等不同目的。依照信托需求制定信托契约后,委托人、受益人、信托监察人(视个案需要设立),需携带身分证明文件其他相关文件(依个案需要),进行信托契约签约事宜。[2]

主要内涵与关系人

委托人基于特定的理财目的(如退休安养、财富传承…等)成立信托契约,并将财产交付受托人(中国信托)管理运用,由受托人依约定给付信托财产予受益人(委托人想照顾的对象)。信托架构主要关系人有委托人交付个人财产,受托人管理信托财产,受益人收受信托利益,信托监察人监督信托管理。

背景

英国与荷兰先发起

信托管理最初是在 21 世纪初的荷兰和英国发展起来的。最早提出这一概念的人之一是Anton van Nunen。在荷兰,首先在荷兰保险公司 VGZ 实施,Haitse Hoos是受托人委托的第一位首席投资官。之后,这一概念很快被荷兰养老基金采用。根据Bureau Bosch的研究,截至 2009 年第一季度,超过 75% 的荷兰养老基金资产采用信托管理模式进行管理。

养老金计划开始

英国养老金计划于 2003 年开始使用信托管理,当时 Punter Southall 的前投资谘询部门 River and Mercantile Solutions(前身为 P-Solve)的一些客户要求其为他们实施投资建议。此后,该模式在英国取得了相当大的进展。在实践中,仅用于机构资产的管理,而不是零售资产,并且在较小程度上用于养老基金和保险公司的资产管理。

德国Henkel公司也跟进

2006 年,德国公司 Henkel 实施了首批国际信托授权之一。英国投资银行 RBS(苏格兰皇家银行,由 Bart Kuijpers 领导的解决方案团队)开发了一种以整体方式虚拟管理多国养老金计划的方法. 选择外部管理人的授权最终授予贝莱德,苏格兰皇家银行通过负债驱动的投资授权管理资产和负债错配的风险。

复杂性

受托管理作为一种资产管理模式出现的主要驱动力是资产管理的日益复杂和资产管理中(不断增加的)规模经济。复杂性主要体现在三种不同的方面:

- a) 可用于资产投资和风险管理的选择范围增加(例如,对冲基金等新资产类别和掉期和其他金融衍生工具等新工具),

- b) 日益增加的监管复杂性(例如荷兰养老基金的财务评估框架 (FTK))和

- c) 金融市场日益增加的(实际或预期的)不稳定性和/或波动性,这要求对资产管理采取更加动态的方法。

规模

只有拥有足够规模的资产所有者才能以经济高效和可持续的方式组织起来,以应对这种日益增加的复杂性。 日益专业化(日益复杂性本身的直接结果)和日益强大的信息技术的可用性有助于进一步增加有效管理机构资产所需的最小规模。这些因素与信托管理(至少迄今为止)主要被养老基金采用的事实是一致的。毕竟,很多养老基金都比较小(至少按照金融行业的现代标准,数百亿是标准的),并且由兼职的、非专业的受托人管理。

外包形式

因此,受托管理通过提供综合解决方案来帮助此类组织,方法是就制定适当的投资策略、构建和动态管理多元化投资组合、实施该投资组合(包括选择和任命第三方资产管理人)提供建议它是一种外包形式,其中养老基金投资策略的实施和监督全部委托给单一的外部提供者(受托管理人)) 以资产拥有人设定的投资策略为准。

需要注意的重要一点是,尽管贴上了“受托管理”的标签,但根据法律,受托责任通常不能被委派。因此,资产所有者必须继续做出战略决策。

服务提供者

信托管理服务的提供者可分为三类:

资产管理人

这些是传统上专门管理特定资产类别中特定资产管理产品的商业组织。其中一些已经发展为提供“整体解决方案”,包括谘询服务。他们又可以分为三组:a) 具有广泛资产类别专业知识的多元化资产管理人,b) 多管理人,以及 c) (负债)对冲专家。第一组的主要例子包括 AXA、贝莱德、BMO 全球资产管理、高盛、ING、Kempen 和 Robeco – Corestone,而 Russell Investments 和SEI是第二组的主要例子。卡尔达诺是第三组的一个例子。

养老金发放机构

这些组织是由养老基金通过将其内部团队分拆为专门为养老金计划提供解决方案的独立组织而创建的。这个群体在荷兰尤为普遍。该组的主要例子包括 APG(原 ABP 养老基金的一部分)、蓝天集团(原 KLM 养老基金的一部分)、MN(原 PMT 养老基金的一部分)和 PGGM(原 PFWZ 养老基金的一部分) )。

投资顾问

这些是传统上只提供谘询服务的商业组织。其中一些已经发展为提供“整体解决方案”,包括委托服务。其中一些组织以“受托管理”的标签提供服务,而其他组织则以“实施谘询”、“委托谘询”或“委托首席投资官”等替代标签来描述他们的服务。该组的例子包括 Aon Hewitt、Angeles Investment Advisors、Mercer、River and Mercantile Solutions 和 Towers Watson。

支付费用

民众到银行信托需支付德的费用有:签约金及信托管理费

- 签约金:签约金是一次性的费用,依契约复杂度约在千元到万元之间,但如果之后再修约,需要再付修约费500元至数千元左右。但遗嘱信托另当别论,因复杂度高,签约费从数万元到十数万元,因遗嘱信托的签约金不低,使得财产不多的民众往往望而却步。

- 信托管理费:目前各银行信托管理年费,大约是以信托财产规模的0.2~0.5%。但如果是弱势族群或社会公益案,也会有优惠减免。以80岁的安养信托为例,信托签约金5000元,信托修约费每次500元。以信托1000万元×0.5%,等于每年5万元信托管理费。但银行将信托本金定存利息所得10.9万元,完全扣抵管理年费后,还有剩下。随著信托财产观念普及化,与进入高龄化社会,使安养信托快速增加,而遗嘱信托、保险金信托、子女保障信托,近年来愈来愈受到重视,成为民众保障财产的最新趋势。

参考资料

- ↑ 财产交信托 不怕身后子女争产康健杂志

- ↑ 认识个人信托中国信托ctbcbank