营业利润查看源代码讨论查看历史

|

营业利润是全国科学技术名词审定委员会审定、公布的一个科技名词术语。

语言文字是一个民族文化的结晶。这个民族[1]过去的文化靠着它来流传,未来的文化也仗着它来推进,从大约是在公元前14世纪,殷商后期的“甲骨文”被认为是“汉字”的第一种形式[2],西周后期,汉字发展演变为大篆,后秦始皇统一中国,中国文字才逐渐走上了发展的道路,直至今天。

名词解释

营业利润是指公司从生产经营活动中取得的全部利润,是企业利润的主要来源,能够比较恰当地反映公司管理层的经营业绩。

营业利润主要由主营业务利润和其他业务利润构成。包括的项目有主营业务收入、主营业务成本、其他业务收入、其他业务成本、销售费用、管理费用、财务费用等。

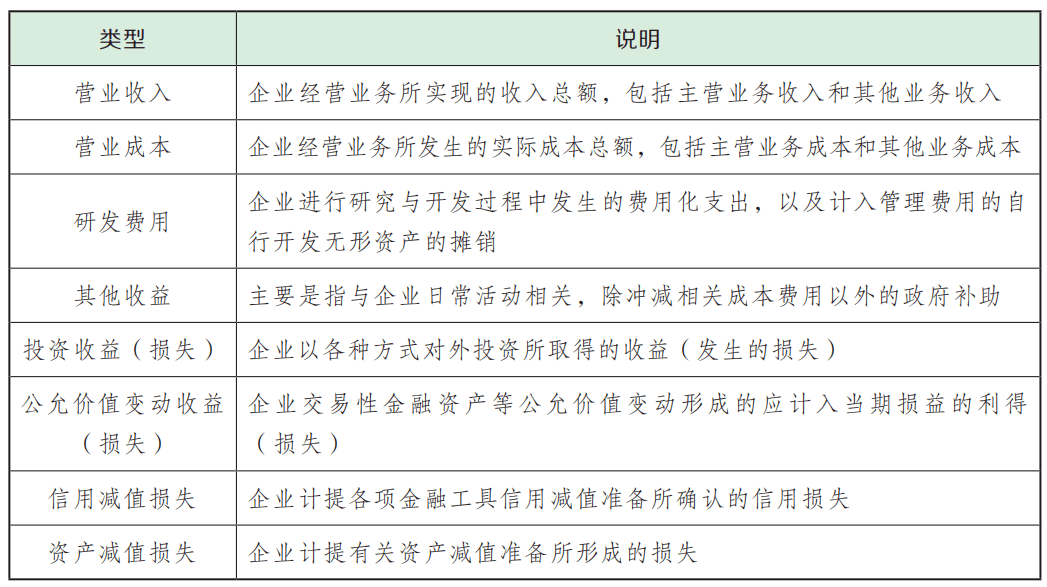

营业利润的计算公式

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-信用减值损失-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+其他收益+资产处置收益(-资产处置损失)。

其中,营业收入=主营业务收入+其他业务收入;营业成本=主营业务成本+其他业务成本。

主营业务收入是指企业经常性的、主要业务所产生的收入,包括销售商品、提供劳务等主营业务获取的收入等。

其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。如材料物资及包装物销售、无形资产转让、固定资产出租、包装物出租、运输、废旧物资出售收入等。

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。

其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。

税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。

销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用,包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、折旧费以及其他经费等,并且与销售有关的差旅费也应计入销售费用。

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

财务费用是指企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、商业汇票贴现发生的贴现利息、企业发生或收到的现金折扣等。

投资收益是指企业对外投资所得的收入(所发生的损失为负数),包括对外投资所分得的股利和收到的债券利息,以及投资到期收回或到期前转让债权得到的款项高于账面价值的差额等项目。

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。企业造成信用减值损失的原因是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。

资产减值损失是指因资产的可回收金额低于其账面价值而造成的损失。新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。

公允价值变动损益是企业购买的资产或承担的负债因公允价值变动所形成的,应当计入当期的收益或损失。

其他收益主要是指与企业日常活动相关,除冲减相关成本费用以外的政府补助。

资产处置损益是核算企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

营业利润率

营业利润率是指企业的营业利润与营业收入的比率。营业利润率的计算公式为:

营业利润率=营业利润/全部业务收入×100%

其中营业利润取自利润表,全部业务收入包括主营业务收入和其他业务收入(营业收入)。

营业利润率是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的盈利能力越强;反之,此比率越低,说明企业盈利能力越弱。

营业利润增长率

营业利润增长率又称销售利润增长率,是指企业本年营业利润增长额与上年营业利润总额的比率,它反映企业营业利润的增减变动情况。其计算公式为:营业利润增长率=本年营业利润增长额/上年营业利润总额×100%。

营业利润增长率是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的盈利能力越强;反之,此比率越低,说明企业盈利能力越弱。

参考文献

- ↑ 中国专门创制文字的民族:千人从辽东迁徙西北,雄霸三百年,搜狐,2022-08-13

- ↑ 见证殷商历史 走进中国文字之源,搜狐,2020-01-20