兩道紅線檢視原始碼討論檢視歷史

兩道紅線:

第一道紅線,是「房地產貸款占比」(銀行業金融機構房地產貸款餘額占該機構人民幣各項貸款餘額的比例)

第二道紅線,是「個人住房貸款占比」(個人住房貸款餘額占金融機構人民幣各項貸款餘額的比例)

房地產金融新規出台

新規自2021年1月1日起執行,沒有給任何過渡期。 這個新規要點很多,但是跟咱們關係最為密切的一點就是:銀行發放的所有貸款當中,要設置一個上限的比例了。

{kind=link}

舉個例子,假如我們買房子想去招商銀行貸款,那麼個人住房貸款比例是不能超過20%的。也就是說,一共100萬的貸款額度給購房者的只有20萬。我們所有要在招商銀行購房貸款的人,就能從這20萬裡面去分。 這也是自房地產「三條紅線」融資新規後再發的重磅規定。

「三道紅線」融資新規

房企剔除預收款後的資產負債率不得大於70%

房企的淨負債率不得大於100%

房企的「現金短債比」小於1

為什麼要設置這樣的一個上限?因為咱們中國人太愛買房子了,而且好多家庭都是貸款去買房,國家希望能夠引導這個資金,更多的流向實體經濟,而不是流向

房地產領域。

兩條紅線對樓市的影響

從銀行的角度來看,房地產貸款餘額占比上限的設立,未來房地產貸款占比上升空間有限,如果想擴大房地產貸款的規模,同時還要增加整體貸款規模來保證達

標。與2020年8月對房企資金的「三道紅線」相比,本次則是對資金供給端做收緊處理。

而房企作為依賴貸款的一類企業,在貸款被限制後,能加到的槓桿就比較有限了,想拿到現金流只能通過其他渠道。缺錢融資的過程,直接影響拿地能力和開發進度。

對個人來講有什麼影響

針對個人住房貸款,調控手段實現由點到面的變化。核心始終是圍繞「限購限貸」,對個人條件進行限制。此次通知則是直接收緊了貸款路徑。

第一點,以後貸款更難了。路徑收緊,或導致銀行對個人的貸款審批更為苛刻(對我們的流水、徵信等等要求都會更高)延緩貸款發放時間(供需)

第二點,我們在貸款之前一定問清楚銀行額度,免得到時候批不下來,反倒影響到你的定

第三點,如果我們是剛需,任何時候都沒有必要等,該買你就買!如果是投資,特別是三四線城市,國家出這個政策就是為了房住不炒,咱們就沒必要頂風去上了。

這裡還有一個小技巧,大家如果在年初去貸款,肯定比年末要好貸一些,畢竟,各大銀行金融機構,對於年初這種開門紅業績還是很重視的,額度也是相對較寬

松的。所以1-6月份貸款可能會更容易,如果你在四季度去貸,可能就會比較難。

2020年的最後一天,央行與銀保監會出台了王炸政策——[[《建立銀行業金融機構房地產貸款集中度管理制度的通知》==。

《通知》主要內容為,將銀行業金融機構劃分五檔,分檔設定房地產貸款占比上限以及個人住房貸款占比上限的兩道紅線。

此舉主要針對很大一部分銀行信貸資金,最終流向房地產行業的狀況。

《央行貨幣政策執行報告》顯示,房地產與金融業深度關聯,在實體經濟投資回報率低、風險高企的大環境下,房地產行業吸金效應依舊不減。尤其是2016

年以來,隨着房地產行業進入新一輪上升周期,居民持續加槓桿購房。然而就目前政策的導向而言,未來購房者和房企繼續加槓桿的空間日漸縮小。

克而瑞研究中心指出,房地產行業持續加槓桿並非市場常態,很難延續。下一階段,房地產行業必將轉向去槓桿,確保房企負債率、居民槓桿率逐步回歸到「安全線」以內。

細解兩道紅線政策:嚴控供需端、理性設過渡

除中資大型銀行之外,目前不少銀行和金融機構存在房地產相關授信額度占比超標的問題。

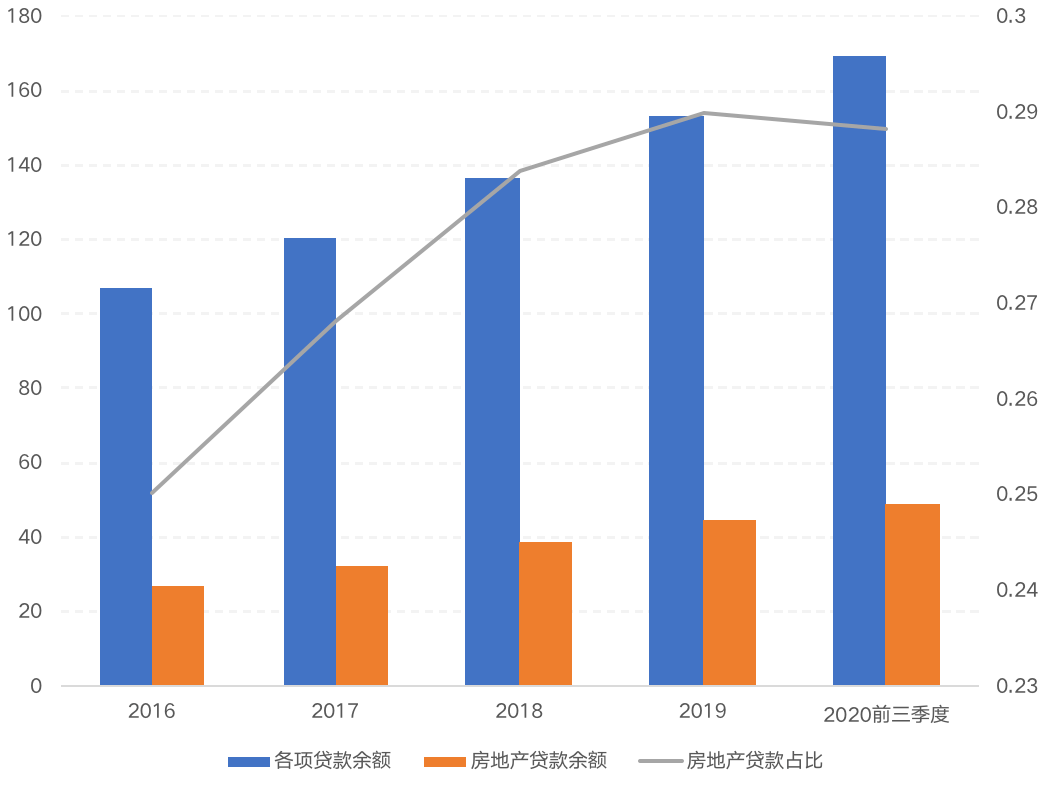

人民銀行數據顯示,截至2020年三季度,房地產貸款餘額穩步提升至48.8萬億元,占各項貸款餘額的比重達28.8%,個人住房貸款餘額升至33.7萬億元,占比約19.9%。

此次央行與銀保監會聯合出台政策,旨在從「錢端」對房地產資金進行限制,將商業銀行分五檔設置房地產和個人住房貸款餘額占比上限。

具體來看,政策要求中資大型銀行房地產貸款占比上限為40%,個人住房貸款占比上限為32.5%;中資中型銀行的上述兩項數值分別為27.5%、20%;中資小型銀

行和非縣域農合機構的上述兩項數值分別為22.5%、17.5%,縣域農合機構的上述兩項數值分別為17.5%、12.5%,村鎮銀行分別為12.5%、7.5%。

同時,2020年12月末,對於房地產貸款占比、個人住房貸款占比超出管理要求,在2個百分點以內的調整過渡期為2年,在2個百分點及以上的調整過渡期則為年。 「這次房地產去槓桿並非政策急轉彎,而是分別設置2年、4年不等的業務調整過渡期,更利於引導銀行業金融機構逐級壓降房地產相關信貸規模,避免因策過度

收緊波及正常的房地產信貸需求。」克而瑞研究中心總經理林波認為。

其告訴記者,這意味着決策層正在從供、需兩端全面壓降房地產信貸規模。

供應端,即銀行業金融機構,目前實行房地產貸款集中度管理;需求端即房企,設置「三道紅線」,倒逼房地產行業去槓桿。

現階段房地產行業仍是去槓桿的重要領域。郭樹清就直言,「房地產是現階段我國金融風險方面最大的『灰犀牛』。」

林波認為,可以期許的是,未來房地產行業將全面轉向去槓桿,並將上升為長效機制。

房企精準化監管 購房者影響有限

58安居客研究分院院長張波告訴記者,房地產金融的管控已經進入精準化階段。

「和以往三番五次強調金融之水不要流入房地產不同,從三道紅線開始,金融側的管控開始進入精準化階段,特點就是管控有目標,落實有進度,操作有保障。」

張波分析道,金融對房企的影響較為直接,如果說「三道紅線」只是列出是否可融資以及融資規模的標尺,「兩道紅槓」則是從總量層面對於房地產行業進行全面的融資精準化監管,會倒帶銀行等金融機構更大程度上對於房企進行「選優汰劣」,保障在有效的放貸比例內保障資金合規性和高效性。

但其認為,「兩道紅線」對於購房者的影響相對有限。

「雖然對於個人房貸所占比例也有明顯限定,但從實際情況看,銀行此前鮮有超過現規定標準,LPR利率依然會維持走低的趨勢,因此個人住房貸款的利率本身出來大幅上漲的可能性相對較小。」

同時從現實的房貸占比來看,中大銀行也沒有出現明顯超准,因此預示着未來整體對於個人購房放貸的規模不會出現明顯減少。

但值得關注的是,由於國家對於個人房貸占比有了明顯要求,會推動銀行對於此類貸款發放的謹慎度,因此不排除部分城市針對二套和三套房貸款執行更為差別

化的利率政策。

「所以大方向是確保居民槓桿率和負債率不再繼續上升。但2021年央行貨幣政策或將逐漸回歸中性,房地產限貸政策整體易緊難松,熱點城市不排除進一步加碼的可能性,涉及適度調升二套尤其是非普通住房首付比例等。」

張波指出,受此影響,各城市房地產市場或將加劇分化,進而演變為一城一行情。

即核心一、二線城市經濟基本面相較出眾,人口虹吸效應不減,潛在購房需求堅挺,並有較強購買力支撐,市場前景長期看好。弱三、四線城市人口長期淨流

出,潛在購房需求及購買力瓶頸盡顯,市場前景着實難言樂觀。