動態報表

|

動態報表是中國科技名詞,屬於科技術語。

漢文字是世界上唯一沒有間斷的古老文字系統[1],直到現在我們仍在使用。其不單是人們日常生活中的表述用具,更是五千年悠久文明的記錄者、傳承者。可以說,漢文字是中華民族古老悠久、博大精深文明的「活化石[2]」。

目錄

名詞解釋

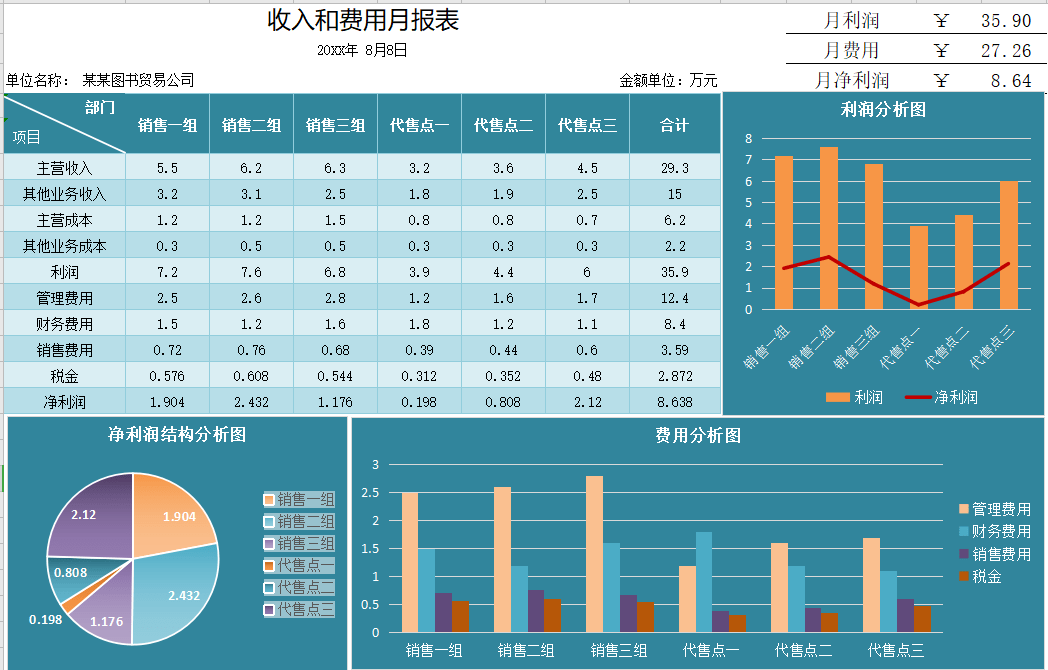

動態報表是指反映一定時期內資金耗費和資金收回的報表。企業持續經營過程中損益是不停變動的,所以反映出一種動態報表,如利潤表、現金流量表、財務狀況變動表或所有者權益變動表。

動態會計報表是指反映企業資金處於運動狀態的會計報表,一般情況下,反映企業某一特定時期內的經營成果的「利潤表」和反映企業在一定時期內經營活動、投資活動和籌資活動的「現金流量表」均為動態會計報表,動態報表亦稱時期報表。

動態報表和靜態報表的比較

動態報表和靜態報表是兩個不同的報表,靜態報表是反映資金運動過程處於相對靜止狀態的報表。靜態報表是用以表明資金占用和資金來源在某一時間上的情況。靜態報表主要是根據總分類賬戶及其明細分類賬的期末餘額編制。企業持續經營過程中損益是不停變動的,而靜態報表則是截取月底或年底那一天的財務狀況,處於相對靜止狀態。

靜態會計報表即靜態報表,是指綜合反映資產、負債和所有者權益的會計報表,一般情況下,反映企業某一特定日期的財務狀況的會計報表為靜態會計報表,如「資產負債表」是反映一定時期企業資產總額和權益總額的報表,從企業資產總額方面反映企業的財務狀況,從面反映企業資產的變現能力和償債能力。靜態會計報表亦稱時點報表。

術語解釋

利潤表是反映企業在一定會計期間經營成果的報表。由於它反映的是某一期間的情況,所以,又被稱為動態報表。有時,利潤表也稱為損益表、收益表。

現金流量表是財務報表的三個基本報告之一,所表達的是在一固定期間(通常是每月或每季)內,一家機構的現金(包含銀行存款)的增減變動情形。

財務狀況變動表,又稱資金表、資金來源與運用表,是根據企業在一定時期內資產項目和權益項目的增減變動來揭示資金的流入,流出和轉換的會計報表。

所有者權益變動表是反映公司本期(年度或中期)內至截至期末所有者權益變動情況的報表。其中,所有者權益變動表應當全面反映一定時期所有者權益變動的情況。

參考文獻

- ↑ 最古老的五種文字,搜狐,2019-11-09

- ↑ 象形文字的「活化石」!水書將申報世界記憶遺產名錄,搜狐,2021-07-29