垂直價差檢視原始碼討論檢視歷史

|

垂直價差是中國專有名詞。

世界上最古老的四大文字系統,一是5500年前兩河流域蘇米爾人創造的楔形文字[1],二是5000多年前尼羅河流域古埃及人創造的聖書字[2],三是3300年前中國殷商時期的甲骨文,四是1500年前起源於中美洲的瑪雅文字。其它文字都早已消亡,只有中國文字的發展未曾斷裂,從商代一直傳承至今,漢字是世界上現存最古老的文字,這是我們中華民族寶貴的文化遺產。

名詞解釋

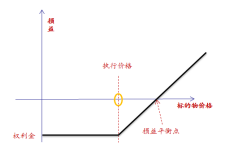

垂直價差也稱價格價差或貨幣價差,是指投資者買進一個期權,而同時又賣出一個期權,這兩個期權有着相同的標的物和相同的到期日,但有着不同的協定價格。

垂直價差策略

垂直價差策略指的是同時買入和賣出相同數量、相同類型、相同標的資產、相同月份但不同行權價格的期權合約的策略組合。

垂直價差策略是最基本的兩腿期權策略,又名垂直套利,簡稱垂差。垂差的構成很簡單,任選同一到期日、不同行權價的兩個Call或兩個Put,一買一賣即可。無論用Call還是Put,都可以分別構成牛市與熊市垂差,所謂牛市垂差,就是期待後市上漲,隨期貨價格上漲獲利;反之,熊市垂差就是期待後市下跌,隨期貨價格下跌獲利。

根據期權類型以及買賣方向可以將垂直價差策略分為以下四種基本類型:

牛市看漲垂直價差,指的是買入一個相對實值的看漲期權合約,同時賣出一個相同類型、相同月份、相對虛值(行權價格更高)的看漲期權合約,淨付出權利金,又稱為買入看漲垂直價差。

牛市看跌垂直價差,指的是買入一個相對虛值的看跌期權合約,同時賣出一個相同類型、相同月份、相對實值(行權價格更高)的看跌期權合約,淨收入權利金,又稱為賣出看跌垂直價差。

熊市看漲垂直價差,指的是買入一個相對虛值的看漲期權合約,同時賣出一個相同類型、相同月份、相對實值(行權價格更低)的看漲期權合約,淨收入權利金,又稱為賣出看漲垂直價差。

熊市看跌垂直價差,指的是買入一個相對實值的看跌期權合約,同時賣出一個相同類型、相同月份、相對虛值(行權價格更低)的看跌期權合約,淨付出權利金,又稱為買入看跌垂直價差。

垂直價差的特性

垂直價差策略由一個同型的期權買方部位加上一個賣方部位組成,這樣的策略組合自然包含了兩種單邊策略的特性。

垂直價差的優點,就是買方策略的損失有限、不需要擔心賣方跳空風險,因為組合部位的最大損失在進場的時候就已經決定了。

垂直價差的缺點,就是賣方策略的收益有限,最大收益在進場的時候就已經決定了。不過,這個問題,可以使用調整行權價的方式,將收益損失比例設定在較佳位置。

簡單來說,垂直價差就是一種在損失程度可控的情形下,達成一定收益的策略。

垂直價差的損益公式為:最大收益+|最大損失|=賣出行權價差距×合約單位。例如,買進3.2認購+賣出3.3認購,行權價的差距就是3.3-3.2=0.1,再乘上合約規格=10000,就是0.1×10000=1000,而這個1000就是最大收益和最大損失的絕對值的和。

另外,由於垂直價差的最大獲利和最大損失是固定的,風險可控,上交所、深交所對於牛市價差、熊市價差有着保證金優惠的規定。

垂直價差策略的選擇

垂直價差策略一般都是基於對市場有一定方向性的預判。從到期損益圖上來看,用看漲期權和用看跌期權所構建出來的策略相差無幾。在實際的操作中,需要考慮的細節包括期權月份的選擇,期權類型的選擇,期權行權價格的選擇,以及價差的寬度等方面。策略選擇的主要影響因素包括以下幾個方面:

隱含波動率水平

隱含波動率水平實際上是衡量期權定價高低的重要標準。垂直價差策略的建立涉及買入和賣出期權,它們都會受到隱含波動率水平的影響。

對於買入垂直價差來說,通常是為了追求較高的收益率,並期待從波動率上漲中獲利,所以通常是買入的期權合約更接近平值,而賣出的期權合約更偏虛值,整體上Vega值為正,對於這種組合隱含波動率上漲比較有利,所以最好是在隱含波動率水平相對比較低的時候入場。

而對於賣出垂直價差來說,通常是為了追求較為穩定的獲利,並期待從波動率下跌中獲利,所以通常是賣出的期權合約更接近於平值,而買入的期權合約更偏虛值,整體上Vega值為負,這時候隱含波動率下跌更為有利,所以最好是在隱含波動率水平相對較高的時候入場,至少是不低於歷史波動率,否則的話可能會產生額外的波動率風險。

趨勢判斷

垂直價差交易屬於方向性交易,投資者需要在基於對期權標的資產的行情趨勢有一定判斷的基礎上進行交易,在進行趨勢判斷的時候,可以藉助技術指標進行判斷,也可以結合其他趨勢判斷方式。以牛市垂直價差為例,可以將趨勢判斷大體上分為兩類,一類是較為強烈看漲,但上方存在壓力位,此時較適合通過看漲期權構建買入垂直價差策略,可以降低持倉成本,也可降低時間價值的損耗以及隱含波動率降低的風險,潛在的收益風險比較高。另一類是相對較弱的看漲,認為標的資產後市大概率會盤整或小漲,下跌的概率很低,這個時候更適合通過虛值的看跌期權進行構建牛市價差組合,賣出一個輕度虛值看跌期權,同時買入一個更為虛值的看跌期權,潛在的收益風險比較低,但獲利的概率相對更高。

決定入場與否

投資者在決定是否進場進行垂直價差交易之前,應先對當前市場狀況進行判斷,在基於對期權隱含波動率水平和標的資產趨勢判斷的基礎上,投資者可以對潛在的垂直價差策略的風險收益情況進行評估,判斷潛在收益以及潛在風險是否符合交易計劃與規則,例如止損的價位對應的潛在虧損如果高於交易計劃的容忍範圍,那麼最好還是放棄入場交易。

制定平倉預案

如果投資者基於市場判斷決定入場交易垂直價差組合,在進行交易之前最好有比較完善的平倉預案,可以設置目標價格或者目標盈虧,一旦標的期貨價格達到目標價格或者持倉盈虧達到止盈或止損閾值,即可平倉出場。

參考文獻

- ↑ 楔形文字發現後,明明300年沒人能看懂,後來為何突然被破譯了?,搜狐,2022-10-03

- ↑ 啥是丁頭字?聖書字?腓尼基創造了世界最早的字母?還是西奈體?,搜狐,2017-11-21