屠宰稅檢視原始碼討論檢視歷史

|

屠宰稅是全國科學技術名詞審定委員會審定、公布的專有名詞。

關於中國文字的起源[1]主要有兩種觀點:起源於刻畫符號和「圖畫文字」起源說[2]。我們現在已知的最早的文字是安陽殷墟出土的甲骨文。

名詞解釋

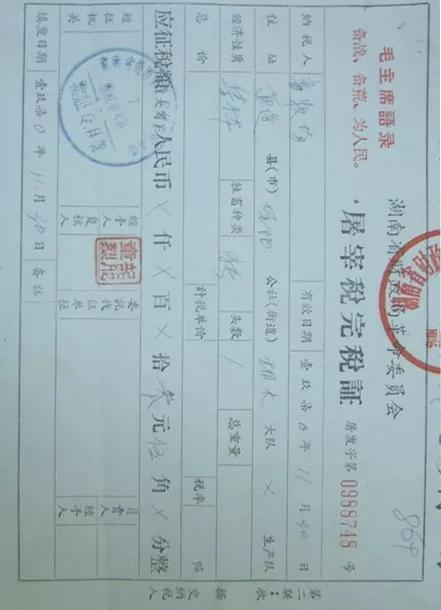

屠宰稅指向屠宰牲畜的單位和個人所徵收的一種稅,該項稅費的納稅流程、徵收依據、徵收方式等由各省、自治區、直轄市人民政府自行決定,並要求納稅人嚴格遵循《屠宰稅暫行條例》的規定。

《屠宰稅暫行條例》要求凡屠宰豬、羊、牛等牲畜者,均依該條例之規定,交納屠宰稅。屠宰稅按牲畜屠宰後的實際重量從價計征,稅率為百分之十。不能按實際重量計征之地區,得規定各種牲畜的標準重量,從價計征。

目前在我國《屠宰稅暫行條例》已經失效,即已經取消了屠宰稅的徵收。

屠宰稅的納稅人

屠宰稅的納稅人為在中國境內屠宰應稅牲畜的各類單位和個人。這裡所說的個人是指個體戶和其他個人。從事應稅牲畜屠宰業務的個體戶,是屠宰稅的納稅人。

屠宰稅的納稅地點

屠宰稅的納稅地點為屠宰牲畜所在地。

屠宰稅的徵稅對象

按照《屠宰稅暫行條例》規定,屠宰稅的徵稅對象是牲畜,應稅牲畜包括豬、羊、牛、馬、騾、驢、駱駝等7種牲畜。目前各地徵稅較為普遍的是豬、羊、牛3種牲畜。

屠宰稅的計稅公式

屠宰稅的計稅公式:應納稅款=應稅數量×單位額

屠宰稅的發展歷程

在我國,屠宰稅歷史悠久,中華人民共和國成立前,各地都徵收屠宰稅,但稅制很不統一。中華人民共和國成立後,1950年1月,政務院發布《全國稅政實施要則》,將屠宰稅列為全國統一開徵的稅種。1950年12月19日,政務院發布了《屠宰稅暫行條例》,規定對屠宰豬、羊、牛等(後補充經政府准許宰殺的馬、騾、驢、駱駝)牲畜者徵收屠宰稅。屠宰稅按牲畜屠宰後的實際重量和稅務機關核定的價格從價計征,稅率為10%。不能按實際重量計征的地區,需規定各種牲畜的標準重量,從價計征。1953年,將對屠宰商徵收的印花稅、營業稅及其附加併入屠宰稅一起徵收,稅率相應調高為13%。

1957年,為了配合國家鼓勵發展牲畜和提高生豬收購價格政策的實施,屠宰稅的稅率一律調低為8%。此後,在稅率和納稅環節等方面又分別不同的納稅人作了多次修改。1959年起,為了照顧牲畜飼養地區的經濟利益,有利於牲畜外調,規定對經營屠宰業務的國營企業,向本省、自治區、直轄市境外調撥的牲畜,一律改在調撥起運時,按照牲畜的收購價一次徵收10%的屠宰稅,銷地屠宰後,不再徵收屠宰稅。

1965年8月,根據全國生豬生產發展快,豬源多,商業部門生豬存量較大的情況,屠宰稅一律減半徵收。1973年,工商稅制改革,將經營屠宰業務的企業繳納的屠宰稅併入工商稅,對不繳納工商稅的集體伙食單位及個人、外僑仍徵收屠宰稅。為了簡化納稅手續,一些地區實行定額按頭徵稅。1972年全國稅務工作會議決定,屠宰稅可以改為按頭定額徵收,具體辦法由各省、自治區、直轄市確定。1977年,國務院批准財政部擬訂的稅收管理體制,規定對屠宰稅確定徵稅範圍,調整稅額和採取一些減稅、免稅措施,由省、自治區、直轄市人民政府掌握審批。

80年代初,商品經濟迅速發展,生豬購銷價格放開,經營渠道逐漸增多。為了平衡稅負,鼓勵競爭,1985年,財政部作出改進屠宰稅辦法的規定:凡經營生豬的單位和個人,均比照《中華人民共和國產品稅條例(草案)》的規定,由收購者根據收購所支付的金額和規定的稅率計算繳納產品稅,不徵收屠宰稅;集體伙食單位屠宰牲畜,仍按頭徵收定額屠宰稅,屠宰稅的稅額應與徵收生豬產品稅的稅負大體相等。從此,屠宰稅的納稅人僅為農民和集體伙食單位,屠宰稅的稅額(稅率)由各省、自治區、直轄市自行規定。

1994年稅制改革時,國務院決定將屠宰稅下放給地方管理,徵收與否,由各省、自治區、直轄市人民政府自行決定。具體徵收辦法由各省、自治區、直轄市人民政府根據屠宰稅暫行條例的規定製定,並報國務院備案。

《中華人民共和國國務院令第459號》規定,1950年12月15日政務院第六十三次政務會議通過,1950年12月19日政務院發布的《屠宰稅暫行條例》自2006年2月17日起廢止。

參考文獻

- ↑ 中國漢字是怎樣起源的?源始於殷商?文字有600年的歷史?,搜狐,2022-09-15

- ↑ 揭秘中國最古老的文字是來源圖畫還是記號?,搜狐,2017-06-05