證券交易稅檢視原始碼討論檢視歷史

|

證券交易稅是全國科學技術名詞審定委員會審定、公布的科技類名詞術語。

中國,從來就是一個文化底蘊極度豐富的國家,中國的文字,更是凝聚着中國的文化精魂[1]。中國最早出現的和文字相關的文化記憶就是倉頡造字,小小的文字中蘊藏了無限的文化[2],然後就出現了最初的甲骨文。

名詞解釋

證券交易稅是指以特定的有價證券的交易行為為課稅對象,以證券的成交金額為計稅依據徵收的一種稅。這是我國在1994年稅制改革中開徵的一種稅。

證券交易稅的稅收要素

課徵範圍

凡買賣有價證券,除各級政府發行之債券外,悉依《證券交易稅條例》之規定,徵收證券交易稅。有價證券,系指各級政府發行之債券,公司發行之股票、公司債及經政府核准得公開募銷之其他有價證券。

稅率

證券交易稅向出賣有價證券人按每次交易成交價格依下列稅率課徵之:

(1)公司發行之股票及表明股票權利之證書或憑證征千分之六。

(2)公司債及其他經政府核准之有價證券征千分之一。

納稅義務人、代征方法

證券交易稅向出賣有價證券人課徵,由代征人於每次買賣交割之當日,按前條規定稅率代征,並於代征之次日,填具繳款書向國庫繳納之。

代征人應將每日成交證券之出賣人姓名、住址、有價證券名稱、數量、單價、總價及代徵稅額等列具清單,於次日報告於該管稽徵機關。其代徵稅款,並應掣給規定之收據,交與證券出賣人。

代征人

證券交易稅代征人如下:

一有價證券如系經由政府主管機關核准從事承募、代募、承銷、代銷有價證券業務之承銷人買賣者,其代征人為承銷人。

二有價證券如系由政府主管機關核准在證券交易所場內從事代客買賣之經紀人代為買賣者,其代征人為經紀人。

經紀人如經核准在證券交易所場內自行買賣有價證券者,其出售證券之代征人為其他經紀人。

三有價證券強系由持有人直接出讓與受讓人者,其代征人為受讓證券人。

世界各國的證券交易稅

全球120多個國家和地區中,只有不到20個國家(地區)在收取證券交易稅。也就是說,超過80%的國家和地區,是不收證券交易稅的。其原因是,許多發達國家、成熟的市場經濟國家認為,證券交易稅有損於資本流動,有礙於資本市場的繁榮,從而取消了該稅種。

在證券交易稅上,全世界絕大多數國家均為單向徵收。在收取證券交易稅的20個國家中,僅澳大利亞、中國(包括中國香港),為雙向收取證券交易稅。

美國:曾設置證券交易稅,為了提高市場的流動性,繁榮證券市場,克林頓政府繼承了里根政府的稅改政策,在上個世紀最後10年,逐步地取消了證券交易稅。

韓國:只對證券交易的賣方徵收0.3%的證券交易稅。

日本:稅法規定,證券交易稅實行差別比例稅率,單向收取,稅率最高為0.3%,最低為0.01%,對債券類和股票類交易,場內交易和場外交易實行差別稅率,以限制場外交易,對政府債券則免稅。除此之外,日本稅法還規定,在證券交易環節除徵收一道證券交易稅外,還徵收一道印花稅,印花稅實行差別固定稅額,對500萬日元以下的徵收200日元,1000萬日元以下征1000日元,5000萬日元以下征2000日元,100億以下的征1萬日元,超過徵收2萬日元。

西班牙:對證券的賣方徵收不超過0.11%的證券交易稅,但同時又規定了相應的起征點,即只對超過200萬比塞塔的部分徵收。

比利時:對政府債券徵收0.009%的稅款,非政府債券為0.014%,對上市股票徵收0.035%的交易稅。

意大利:每10萬里拉股票交易繳納50-75里拉的印花稅,即0.05~0.075‰,每10萬里拉的債券繳納20-30里拉的印花稅,每10萬里拉的政府債券繳納2.5里拉的印花稅。

印度尼西亞:實行單向收取500印尼盧比的固定稅額印花稅。

馬來西亞:對印花稅按0.1%的稅率徵收,同時由買方負擔0.3%的轉移印花稅。

泰國:對政府債券、共同投資基金免稅,只對其它證券交易單向徵收0.1%的印花稅。

新加坡:對交易的買方徵收0.2%的轉手費用,同時徵收0.1%的印花稅。

中國香港:證券交易稅在不斷下調中,1993年4月1日~1998年3月31稅率為0.15%,1998年4月1日~2000年4月6日下降到0.125%,2000年4月7日~2001年8月31I日下降到0.1125%,2001年9月1日至今為0.1%。

法國:目前的股票交易稅根據交易額按比例繳納,交易額小於15.3萬歐元繳納0.3%,交易額超過15.3萬歐元則繳納0.15%。此外,股市交易所得還須繳納資本利得稅。2005年,法國政府已經取消了市值低於1.5億歐元的中小企業股票交易稅。法國經濟、財政與就業部長克里斯蒂娜·拉加德女士7月5日宣布,政府已組建委員會研究取消股票交易稅等問題,以提高法國金融市場活力。

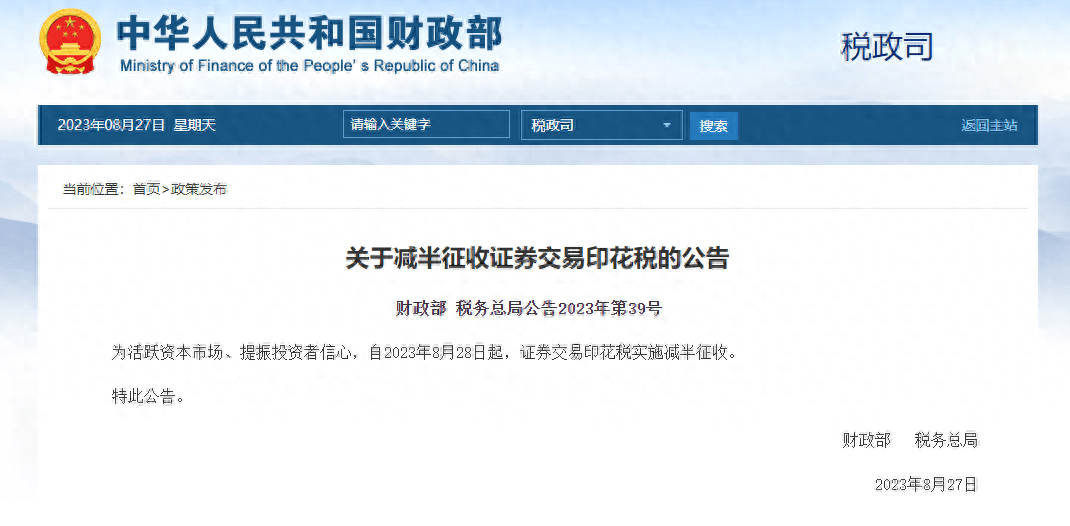

我國目前股票交易單邊徵收0.3%的證券交易印花稅,再加上0.35%的固定佣金,實際上投資者的單邊交易成本為0.65%,實行雙向同率徵收,雙向收取已達1.3%,另外,還有前台收費等,雙向差不多1.5%,是全球收取證券交易印花稅最高的國家。

中國證券交易稅的啟示

中國證券交易稅是隨着證券市場的建立和發展而開始設立並逐步調整的。中國將證券交易印花稅當作平抑市場波動、鼓勵市場發展的手段。既然徵收證券交易稅的目的是為了減少證券價格波動,抑制過度投機,就不應不加區分地對待所有證券交易,而針對不同交易狀況,設計不同的稅收制度。另外,目前僅對A、B股徵收交易印花稅,而對證券交易所的國債現貨交易、國債回購、金融債券、公司債券(包括可轉換公司債券)和投資基金的交易予以免稅,場外的國有股和法人股交易實際上也沒有徵稅,造成同樣作為上市公司股東的法人和個人卻執行不同的稅收政策。這與擴大稅基、降低稅率的潮流顯然不符。因此,逐步對各種交易行為和不同的股東交易行為按照差別稅率統一徵稅,調整稅制結構,降低稅負水平,重點發揮稅制對證券交易的調節作用,就成為證券交易稅制改革的趨勢。

證券交易印花稅,是從普通印花稅中發展而來的,屬於行為稅類,根據一筆股票交易成交金額向成交雙方分別收取印花稅,A股基本稅率為0.1%且單向徵收,基金和債券不徵收印花稅。股票交易印花稅是從普通印花稅發展而來的,是專門針對股票交易額徵收的一種稅。我國稅法規定,對證券市場上買賣、繼承、贈與所確立的股權轉讓依據,按確立時實際市場價格計算的金額徵收印花稅。

參考文獻

- ↑ 中國漢字魅力無窮,搜狐,2022-11-20

- ↑ 詩酒趁年華 | 品中國文字 悟千年精魂,搜狐,2019-12-13